\まずは30秒で内容をチェック!/

世界で増加するトウモロコシ生産と日本との関係

1960年代からの約60年間で、トウモロコシやサトウキビの生産量は目覚ましい成長を遂げており、特にアメリカとブラジルの生産性向上が顕著です。これらは従来の飼料や食品用途に加え、バイオエタノールの原料としても世界的な需要が高まっています。

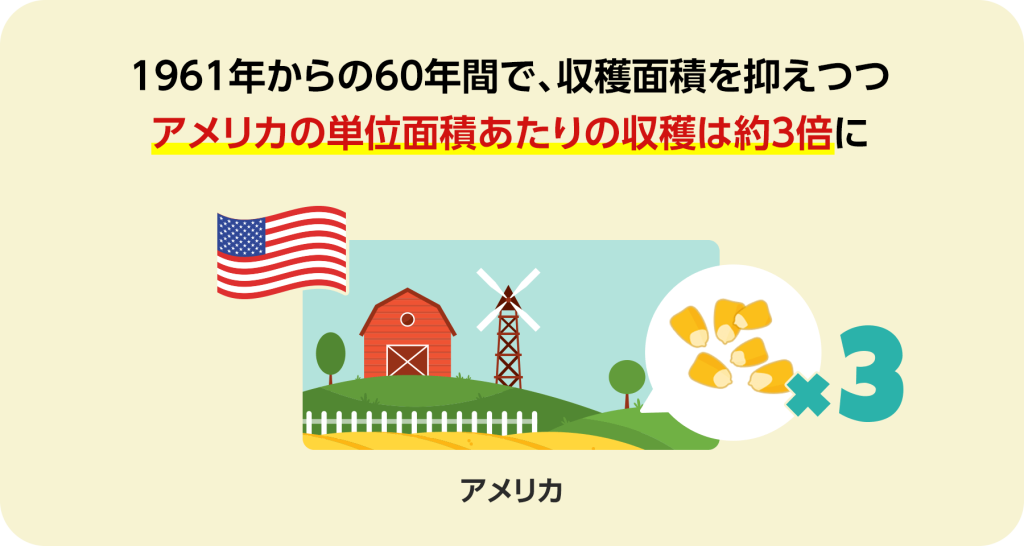

アメリカのトウモロコシは、この約60年間で収穫面積がほとんど変わらない一方、単位面積あたりの収穫量(単収)を約3倍にまで向上させました。これにより、農地を広げることなく生産量を増やす効率化を達成し、トウモロコシ大国として世界をリードしています。一方で、ブラジルのサトウキビの単収は60年間で約2倍に、収穫面積を約7倍に拡大してきました。

世界のトウモロコシ生産量は現在、年間約13億トンに達しています。その内訳は、トップのアメリカが全体の約3分の1(約33%)を占め、これに続く中国(約23%)、ブラジル(約10%)を合わせた上位3カ国で、世界全体の約3分の2を占めています。さらに、EUやアルゼンチンなども主要な生産国としてこれに続いています。

| 順位 | 国・地域 | 生産量(目安) | 世界シェア |

|---|---|---|---|

| 1位 | アメリカ | 約4億3,200万トン | 約33% |

| 2位 | 中国 | 約3億100万トン | 約23% |

| 3位 | ブラジル | 約1億3,500万トン | 約10% |

| 4位 | アルゼンチン | 約5,900万トン | 約4% |

| 5位 | EU(欧州連合) | 約5,680万トン | 約4% |

参考:2025/2026 Corn Production | USDA Foreign Agricultural Service

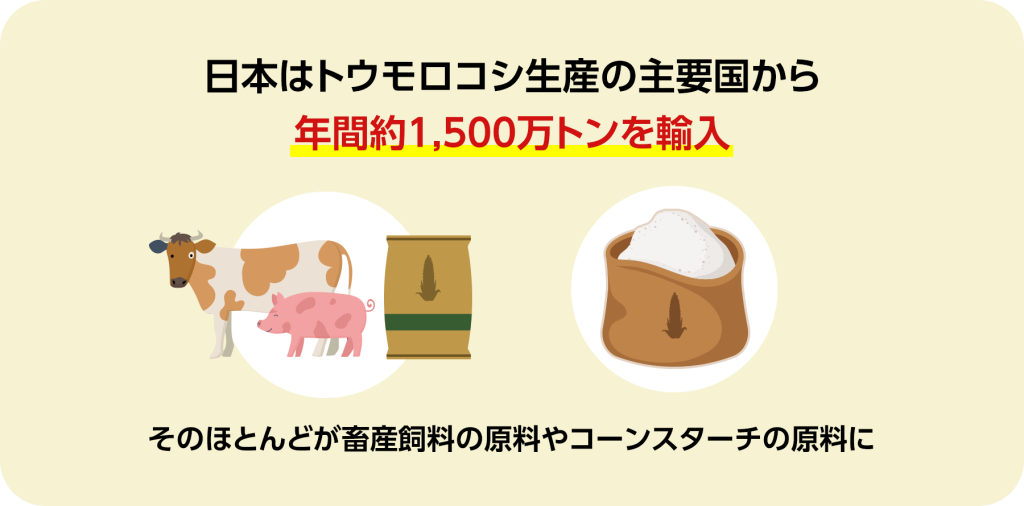

これらの生産国からのトウモロコシを大量に輸入しているのが日本で、年間約1,500万トンを輸入しています。日本の輸入トウモロコシのほとんどが、畜産飼料の原料やコーンスターチの原料として利用されています。

なお、世界最大の供給元であるアメリカには、今後の需要拡大に応える十分な「生産余力」が残されています。

USDA(米国農務省)の統計によると、2025年のアメリカのトウモロコシ平均単収は1エーカーあたり186.5ブッシェルを記録し、過去最高を更新しました。これは日本の単位に換算すると「10アールあたり約1,170キログラム(1.17トン)」に相当し、日本のお米の平均収穫量と比べて2倍以上という生産性の高さです。

それを支えるのが、最先端の農業技術です。限られた土地からさらに多くの収穫を得る技術的ポテンシャルを、アメリカは今なお維持し続けているのです。

point 持続可能な農業を支えるアメリカの農業技術について詳しく知りたい方は、以下の記事もぜひご確認ください。

(前編)アメリカの現役農家・専門家が語る、サステナブルな農業とは?

トウモロコシ需要の増加は穀物価格へ影響を与えているのか?

世界でトウモロコシの需要が高まる中、その価格が他の穀物や商品価格にどのように影響するかが注目されています。特に、バイオエタノール生産の拡大が価格変動の要因になるのではと心配されることもありますが、過去のデータからは異なる傾向が見られます。

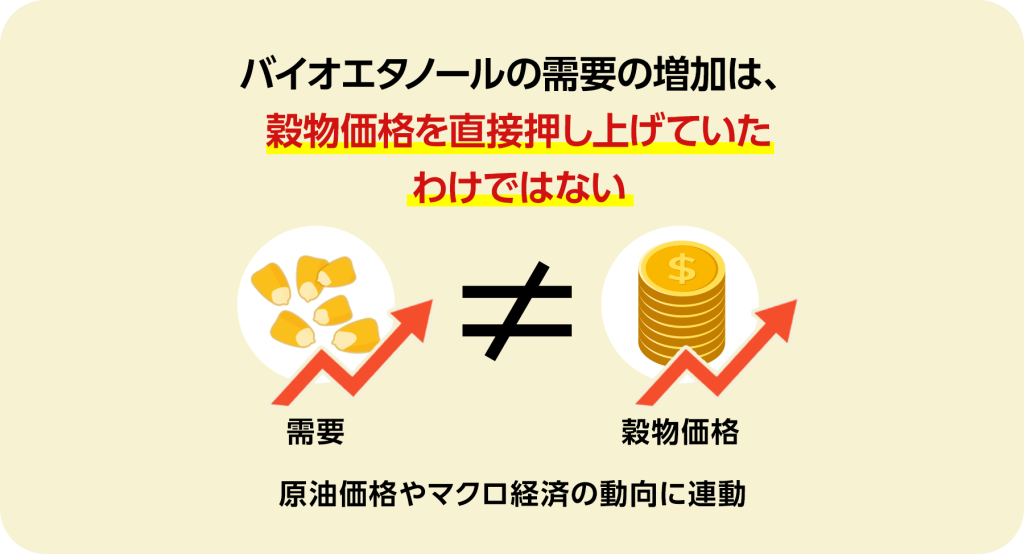

アメリカでバイオエタノールの生産が盛んになった2000年代初頭、トウモロコシ需要の増加とともに穀物価格も高騰しました。特に2008年の前半には、世界的な商品価格全般の高騰や他の穀物の不作も重なり、トウモロコシを含む多くの穀物の価格が急騰しました。

しかし、同年の秋に発生したリーマンショックを契機に、経済の動向が変化し、バイオエタノールの生産量は増加を続けた一方で、穀物価格は徐々に低下しました。この結果、バイオエタノールの生産が直接穀物価格を押し上げていたわけではなく、商品市場全体の価格に連動する形で変動していたことが明らかになりました。

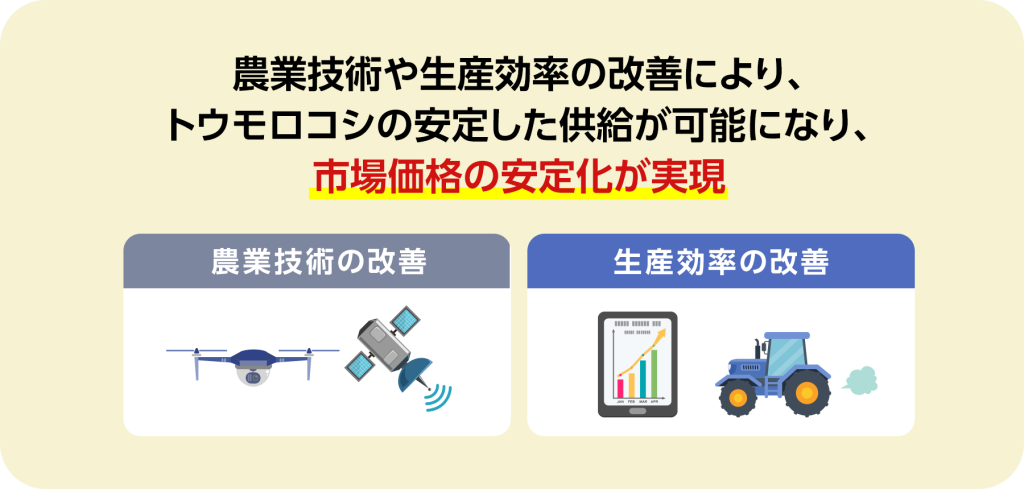

近年もトウモロコシ需要は増え続けていますが、供給力の向上によって十分に需要が満たされているため、「トウモロコシの需要が原因で穀物全般の価格が高騰している」という状況は確認されていません。農業技術や生産効率の改善により、トウモロコシの安定した供給が可能になり、市場価格の安定化が実現しています。

また、一点考慮すべきなのは、トウモロコシからバイオエタノールを生産する際の「マルチアウトプット(多産品的)」な仕組みです。

単に穀物を燃料に変えて消費するだけではなく、一つの原料から複数の製品を同時に生み出すシステムが、市場への需給圧迫を緩和しているという見方もできます。

例えば、1キログラムのトウモロコシを処理する場合、主目的であるバイオエタノールが約0.42リットル精製される一方で、同時に「DDGS」と呼ばれる高タンパクな穀物飼料も約0.3キログラム生産されます。このように、エタノール製造の過程で生じた大量のDDGSが再び畜産向けの飼料システムへと還元されるため、バイオエタノールの増産がそのまま飼料不足や価格高騰に直結しにくい構造になっているのです。

それだけでなく、併産物としてコーンオイルが抽出され、さらには二酸化炭素も炭酸飲料やドライアイスの原料として回収している工場もあります。このように、農業技術の向上による「たくさん作る効率化」に加え、原料を「一切の無駄なく使い切る効率化」が組み合わさることで、バイオエタノール生産は世界の穀物市場との安定的な共存を可能にしています。

日本におけるバイオエタノール生産拡大の可能性と課題

日本においてバイオエタノール生産を拡大することは、温室効果ガス(GHG)排出削減のみならず、エネルギー安全保障や地域活性化の観点からも重要視されています。しかし、国土が狭く食料自給率の低い日本が、燃料の自給を目指すためには、生産コストや原料供給の面で高いハードルがあるのも事実です。

近年、ニュースなどで様々な原料のバイオ燃料生産への活用が話題に上ることも増えてきましたが、国内独自の生産だけで膨大な需要をすべて賄うのは容易ではありません。そのため、現実的な解決策として、安定的な「輸入トウモロコシの活用」と「製造の大規模化」を組み合わせた国内生産の効率化も一つの手段になります。

原料の大規模な生産国から安価なトウモロコシを安定的に輸入し、国内の大型プラントで一括してエタノールを製造することで、人件費や運転費などのコストを大幅に削減できます。さらに、直前で述べた「マルチアウトプット」の仕組みを活かし、製造過程で得られる高タンパクな穀物飼料(DDGS)を国内の畜産農家へ販売して確実な副収益を確保すること、そして税制面での手厚いサポートを整備していくことが、日本におけるバイオエタノール事業の基盤を育てる鍵を握るでしょう。

世界的にバイオエタノールは、運輸部門や航空分野でのGHG排出削減に向けた有効なツールとして利用が進んでいます。日本でもエタノール利用を進めることは、9割以上を中東に依存する原油由来の液体燃料の代替となり、エネルギーの多角化を通じてエネルギーリスクを軽減する大きなメリットがあります。

そこに、国内でのバイオ燃料生産への取り組みが少しずつ組み合わされば、エネルギー安全保障の強化にとどまらず、日本の農業振興や過疎地での雇用創出といった「地域活性化」にもダイレクトに貢献します。海外からの安定した原料調達と、国内でのスマートな製造システムをバランスよく併用していくことこそが、日本が持続可能な脱炭素社会へ踏み出すための確実な一歩となるでしょう。